-

德意志银行2024年ESG展望报告:解析八大关键趋势

MINUTES min read

全球可持续金融市场经历了几年显著增长,得益于最初的净零排放承诺和疫情相关融资的推动,但从2022年底到2023全年,由于地缘政治局势紧张、经济不确定性加剧、利率不断上升,以及可持续发展目标的可信度受到更严格的公众监督,可持续发展融资市场乃至整个金融市场都经历了诸多变革,面临严峻的考验。

尽管遭遇诸多不利因素,2023年仍取得了令人鼓舞的进展。标普全球数据显示,2023年绿色债券、社会债券、可持续债券以及与可持续发展挂钩债券发行量预计达 9000 亿至 1 万亿美元,回升到接近2021年的水平。联合国环境规划署金融倡议(UNEP FI)也持续关注全球可持续金融。2023 年,参与其框架和倡议的成员数量大幅增加,达到了创纪录的 500 家银行和保险企业。

展望未来,ESG 将如何继续发展?企业应该如何应对极端气候日渐频繁、生物多样性形势严峻、环境持续恶化的挑战?德意志银行企业银行ESG团队总结了2024年值得关注的八个ESG主题。

1. 关注转型计划:为实现净零目标制定清晰、可衡量和可行的路径

越来越多企业承诺实现净零排放。截至 2023 年 6 月,福布斯 2000 强中有929 家企业设定了净零目标,比 2020 年 12 月的 417 家翻了一番以上。净零目标所涵盖的年收入总额已从同期的380 亿美元增长至2640 亿美元。

然而,企业需要尽快行动兑现承诺,才有可能实现到本世纪中叶将升温控制在1.5°C内的目标。2023年10月,全球最大的由投资者发起的气候变化倡议"气候行动 100+"(Climate Action 100+)发布了最新一轮评估报告,显示大多数重点企业在实现 2015 年《巴黎协定》目标及履行投资者承诺方面的进展过于缓慢。

德意志银行ESG企业银行全球主管Lavinia Bauerochse表示:"企业亟需展示清晰、可衡量及可行的去碳化路径,其中应该包括企业计划如何达成气候目标、如何管理气候风险,以及把握低碳经济中的机遇。”

监管机构为企业提供了指引,以提高企业减碳计划的可信度,如欧盟的《欧洲可持续发展报告标准》(ESRS)。ESRS本质上是一种报告标准,旨在满足欧盟《企业可持续性报告指令》(CSRD)的要求。ESRS要求企业履行两项主要义务:

- 报告企业对自然环境和人类的影响;

- 自然环境和人类面临的挑战将带来哪些财务风险和机遇。

日本和英国的监管机构也在转型计划披露标准的制定中发挥了重要作用。英国2022年成立的转型计划工作组(TPT)于去年10月发布了针对企业、院校等机构的最佳实践。ESRS 针对企业规定的披露义务是强制性的,而TPT目前的披露义务是自愿性的。日本成立了可持续性标准委员会,即将出台第二阶段的可持续性披露规则。

2. 加快能源转型

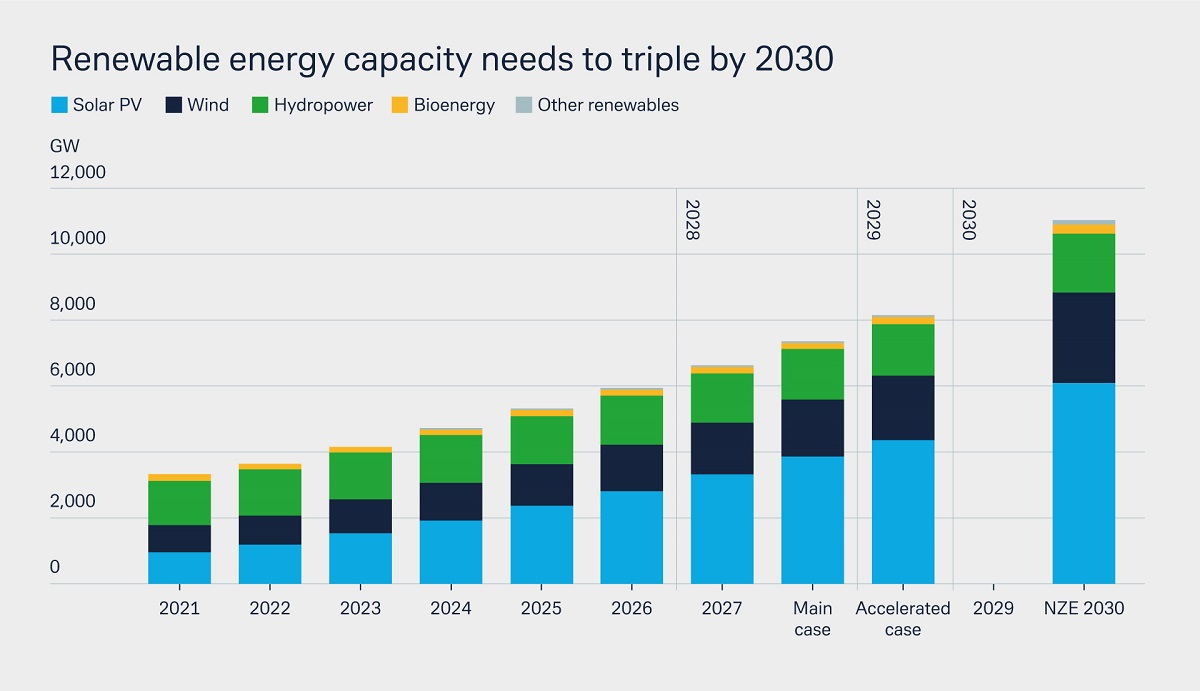

尽管面临较高的融资成本和通胀压力,能源转型方面的投资和新项目在2024年仍有望加速涌现。国际能源机构(IEA)预测,太阳能和风能发电量预计将持续增长,前者到2050年将成为全球最重要的能源。此外,技术投资也推动了氢能的发展,尽管可持续氢能的发展尚需时日。

2023年12月的COP28 峰会上,核能再次成为关注焦点。美国、加拿大、日本、英国、法国、阿联酋等22个国家承诺到2050年将核能发电量增至当前的三倍,以实现2015 年《巴黎协定》的清洁能源目标。2024年1月11日,英国政府介绍了 "70年来最大的核电扩张 "计划,以加强其能源独立性并实现碳排放目标。

图1:到2030年,可再生能源发电能力需要增至三倍

3. 地缘政治影响

各种地缘政治事件和经济形势变化正影响着全球ESG的格局。围绕可再生能源所需关键原材料的争夺战愈演愈烈。欧盟、美国和中国都在寻找原材料供应链中的薄弱环节,并提高供应链韧性。目前,最易获得的稀土金属都位于地缘政治的咽喉地带。

德意志银行ESG客户解决方案团队预计,各国将继续激励近岸外包并支持境内清洁能源产业发展,以刺激本土生产并避免供应链受到干扰。例如,拜登政府于 2022年8月签署了《通胀削减法案》(IRA),鼓励将更多资本投向清洁能源等清洁产业。

4. 利用人工智能和循环经济

企业若想在2024年取得ESG方面的进展,应紧跟新趋势,更充分地利用人工智能(Al),循环再利用产品、服务和资源,并应对更加频繁的极端天气。预计在2024年,这些因素的影响力将更甚以往,高效地适应它们将至关重要。

首先,对于依赖稀土金属资源的企业来说,要实现其能源转型目标,企业就必须推动材料的循环再利用。稀土是风力发电机必不可少的原材料,它们也能显著提高其他产品的性能、效率、寿命和可靠性。循环再利用不仅能减少浪费,还能减少对原材料的依赖。艾伦·麦克阿瑟基金会研究表明,若欧洲能践行循环经济的发展路径,到2030年将有望将交通、食物、建筑产生的二氧化碳排放减半。

其次,企业需要关注日渐频繁的极端天气事件。 厄尔尼诺现象在2024年的影响预计将更加明显,带来更多极端天气。各国需要携手加强风险管理,减少极端天气对基础设施及高风险国家造成的损害。

最后,随着Al工具的日益普及,企业可以利用AI改进可持续数据分析,提高ESG报告效率。鉴于不断变化的监管环境,这比以往都更加重要。

5. 适应不断变化的监管环境

世界各个主要经济体都在制定或加强 ESG 监管措施,并日益关注强制性披露。“企业需要根据监管环境的不断变化,适时调整工作流程和运营模式,以满足新的监管要求。”Bauerochse表示。

企业在2024年应关注强制性披露的一项重要变化。从一月起,《欧盟可持续金融分类方案》的四个额外环境和气候目标将正式实行:

- 水和海洋资源的可持续利用与保护;

- 向循环经济的过渡;

- 污染的预防和控制;

- 生物多样性和生态系统的保护与恢复

每项标准都加强了欧盟地区现有的可持续金融框架,并提高了市场透明度。今年12月,欧盟绿色债券标准(EuGBS)法规将开始实施,届时欧洲将迎来进一步的变革。该法规明确了将可持续债券能纳入 "欧洲绿色债券 "的标准,旨在为发行人和投资者的交易提供更大的信心。

证券交易所也开始制定可持续发展信息的强制披露政策。美国证券交易委员会(SEC)预计将于2024年春季公布其气候信息披露规则。英国和新加坡政府正在评估是否要将上市规则与国际可持续准则理事会(ISSB)的要求保持一致。

6. 新的碳定价制度

作为管理排放的政策工具,碳定价变得越来越重要。2023年5月,欧盟通过了碳边境调整机制(CBAM),对钢铁、水泥、电力等进口的碳密集型产品征收关税,并要求披露产品的排放量。该机制的过渡期从10月1日开始。2026年起,企业必须提供CBAM证书。其他国家也开始考虑碳关税这一方案,英国计划从2027年开始征收碳边境税。

同时,随着自愿碳信用交易越来越频繁,碳信用的可靠性至关重要。由多个利益相关方组成的独立管理机构“自愿碳市场诚信委员会”(ICVCM)在其10项核心碳原则中总结了高质量碳信用的标准。

此外,越来越多企业开始采用内部碳定价来实现气候目标。企业通常会将每吨碳排放换算为经济成本,以将其纳入业务和投资决策,从而激励企业提高效率并推动低碳创新。

7. 生物多样性和自然资本

随着新的披露要求、倡议和投资的不断增加,生物多样性和自然资本是2024年企业必须应对的另一个挑战。例如,全球投资者倡议 "自然行动100 " (Nature Action 100)已开始与100家企业接触,呼吁他们实现自然保护相关的六个目标,这些企业的总市值超过9万亿美元。

自愿披露框架也提供了更多指导。“自然相关财务披露工作组”(TNFD)为企业提供自愿框架,以量化并披露与自然相关的财务风险和机遇。TNFD 于2023年9月发布了其披露建议的最终版本,共有320家企业、金融机构和服务提供商表示有意采纳这些建议。

应对水资源匮乏仍将是今年的重要挑战之一。投资界、企业界和政界将把气候适应作为优先事项,如干旱管理和节水计划。欧盟计划在2024年第一季度提出水系统韧性倡议,以推进水法的制定和国家级别的倡议,同时提高人们对重复利用和节约用水的意识,特别是在旅游行业。

8. 供应链是实现净零碳排放的关键杠杆

供应链多元化和韧性仍然是许多企业的优先事项,同时供应链也是实现脱碳目标的关键一环。范围3碳排放最多可占到企业碳足迹的90%。企业通常无法控制这些碳排放,因此也很难计算并减少排放。

"合作是减少范围3 碳排放的关键,我们看到越来越多企业与价值链上的伙伴合作,以提高数据质量、减少碳排放并应对社会挑战。” Bauerochse指出,目前主要有两种方法可以支持企业达成供应链中的ESG目标:

- 碳嵌入:投资于自然环境中的解决方案,如植树造林、农林业、可再生能源和再生农业;

- 计算范围4排放:即在产品的生命周期或价值链之外,由于直接使用该产品而产生的碳减排。