-

重要金属

重塑供应链?

矿产 - 以及矿产的短缺 - 可以造就供应链,也可以破坏供应链。在地

缘政治动荡时期,近岸外包成为满足刚需的首选战略,这会对贸易流

向产生什么影响?贸易经济学家丽贝卡·哈丁 (Rebecca Harding) 博

士解释说

MINUTES min read

新冠疫情、随后出现的供应链短缺以及俄乌冲突的升级,使人们重新关注供应链的韧性。在物流和供应链管理中,“以防万一”的说法已经司空见惯。可以说,供应链管理的概念已经演变为对韧性的关注,或者说是减缓大多数供应链中断并减轻其影响的能力。

供应链韧性

关键供应链,尤其是涉及稀土金属的供应链,在概念上比库存管理更为复杂宽泛,因为对它们的采购是从基础原材料的供应链重塑供应链?矿产 - 以及矿产的短缺 - 可以造就供应链,也可以破坏供应链。在地缘政治动荡时期,近岸外包成为满足刚需的首选战略,这会对贸易流向产生什么影响?贸易经济学家丽贝卡·哈丁 (Rebecca Harding) 博士解释说中开始的。自新冠疫情爆发以来,美国和英国政府以及欧盟都一直致力于定义“重要供应链。”由于这些供应链决定了粮食和能源供给,对国家安全至关重要。其中还包括过渡金属和稀土金属,它们是未来数字化和可再生的核心。随着与俄罗斯和中国的关系日益紧张,提高供应链的适应能力和自给自足能力刻不容缓,因为目前对这两个国家的依赖程度相当高。

在美国、欧盟和英国,供应链韧性已成为国家安全问题,也是北约和其他盟国出于能源转型、能源安全和采购原因而关注的焦点。正如制裁和出口管制在限制权力方面所显示的作用,管理供应链的韧性实际上意味着管理新的贸易路线和合作伙伴,因此,这种转变对企业和贸易融资机构而言都很重要。

随着可持续性报告要求的不断提高,这些企业还必须开发更多的替代能源,并向新的运营方式转型,这样才能实现《巴黎气候协定》和监管机构制定的可持续性和碳中和目标,这些监管机构正在监督可持续性财务披露过程。换句话说,供应链韧性也事关实现供应链的可持续性。

增强自力更生的能力

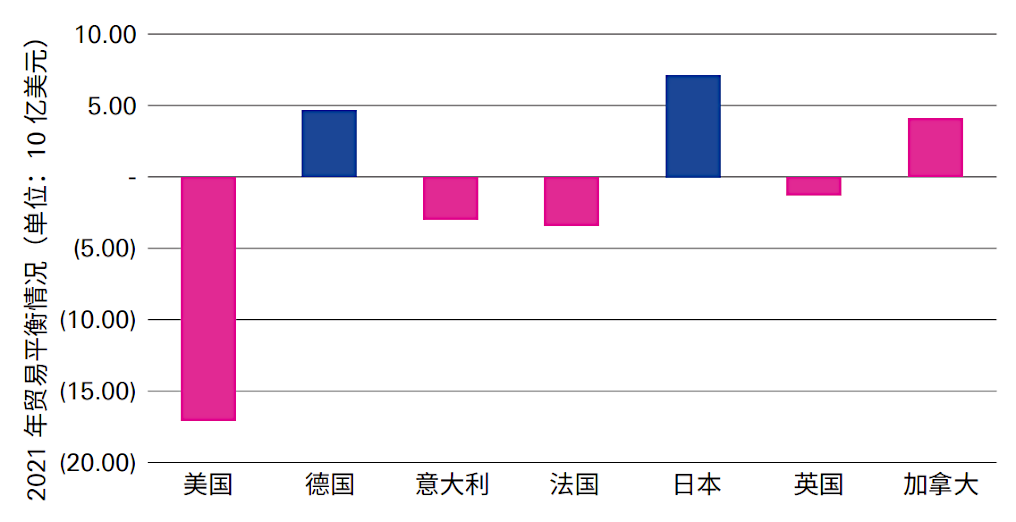

七国集团内外之所以需要增强供应链自给自足的能力,存在多种原因(见图 1),flow 白皮书《如何在动荡的世界中确保大宗商品供给(2022 年 4 月)提出了这一点。 2021 年,七国集团在重要过渡基本金属(镍、铜、铝和锌)方面的贸易逆差超过80 亿美元。德国、日本和加拿大都有盈余,而美国的赤字尤为严重,达到 170 亿美元。

图 1:2021 年七国集团关键转型矿产品贸易逆差(单位:10 亿美元)

资料来源:联合国商品贸易统计数据库

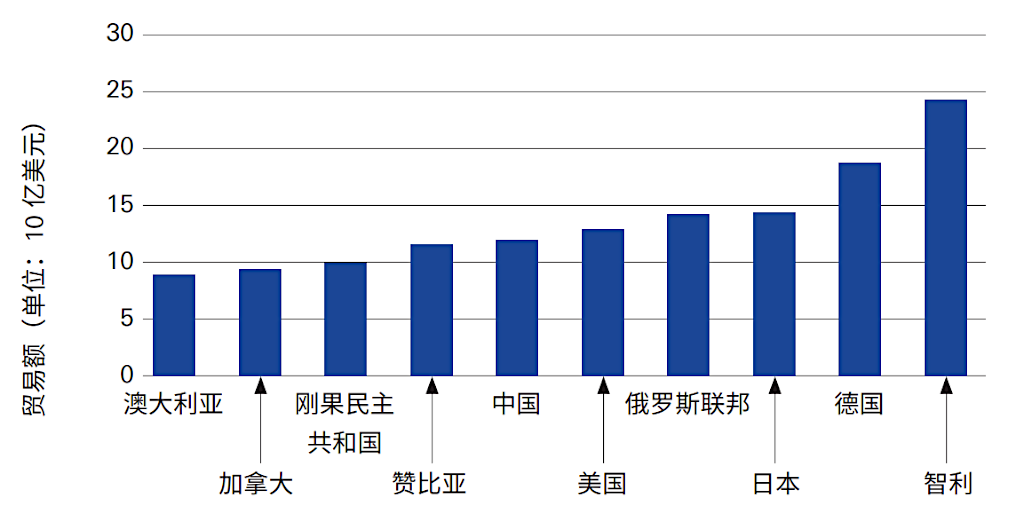

镍和铜这两种过渡金属的出口主要集中在七国集团国家和澳大利亚(见图 2)。智利是最大的出口国,这或许可以解释美国和智利之间开展大量外交活动来改善关系的原因。

图 2:2021 年十大镍和铜出口国(单位:10 亿美元)

资料来源:联合国商品贸易统计数据库

集中风险问题

供应链韧性的本质是降低供应链的风险,从而分散依赖性,确保商品的可持续性采购。由于产能集中在中国的控制之下,分配问题开始引起人们的关注、即使在地理上,生产是分散的。

供应链管理的概 念已演变为对韧性 的关注

比如,据《经济学人》报道,中国提炼了全球约 68% 的镍、40% 的铜、59% 的锂和 73% 的钴。同样,稀有金属适用于日常生活,而且对于我们向清洁能源过渡、调整经济使其数字化以及开发更高效的运输方法至关重要。但事实胜于雄辩:中国的稀土出口量约占全球总量的 25%,锂产量约占全球总量的 60%,而俄罗斯的钯出口量占全球总量的近 20%,镍出口量占全球总量的11%。

中国对锂、可再生能源和电子产品的管控,源于中国通过其拥有的企业控制了世界上大部分上述商品的开采、加工和生产:-估计占采矿业的 63%、加工业的 85%、稀土磁铁生产的 92%。

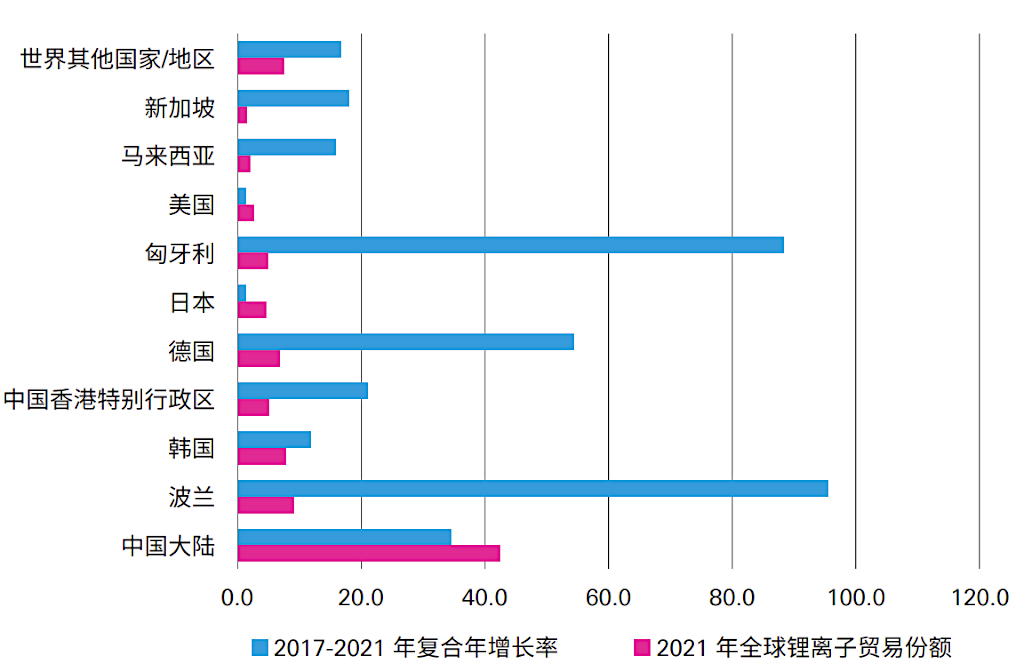

仅就电池生产所必需的锂离子而言,中国大陆和中国香港就占了全球贸易的近50%(见图 3)。

图 3:十大锂出口国 - 2021 年贸易份额百分比与增长率(2017-2021 年)

资料来源:联合国商品贸易统计数据库和作者计算

德国、匈牙利和波兰的年增长率很快,这表明欧盟正在提高自身的自给自足能力。新加坡和马来西亚在 2017 年至 2021 年期间也出现了高速增长。然而,这些增长率的基数比中国低得多,因此,几乎没有迹象表明中国在全球电动电池市场贸易中的主导地位即将衰落。

越南成为重要的稀土元素出口国

美国、欧盟、英国和 QUAD 国家需要考虑稀土相关元素 (REE) 的另一个挑战。稀土元素本身并不“稀有”,但其加工过程复杂且对环境有害。稀土元素可提高燃料消耗效率,使车辆更轻、更高效的同时提高风电、光电、和水电的转化率,但其在开采和加工过程中也需要用到大量的水和硫酸。直到最近,以美元计价的稀土交易价格一直较低,2021 年七国集团与世界其他国家之间出现了 1300 万美元的贸易逆差在很大程度上可以归因于围绕其采矿和生产流程而制定的更为严格的环境法规。

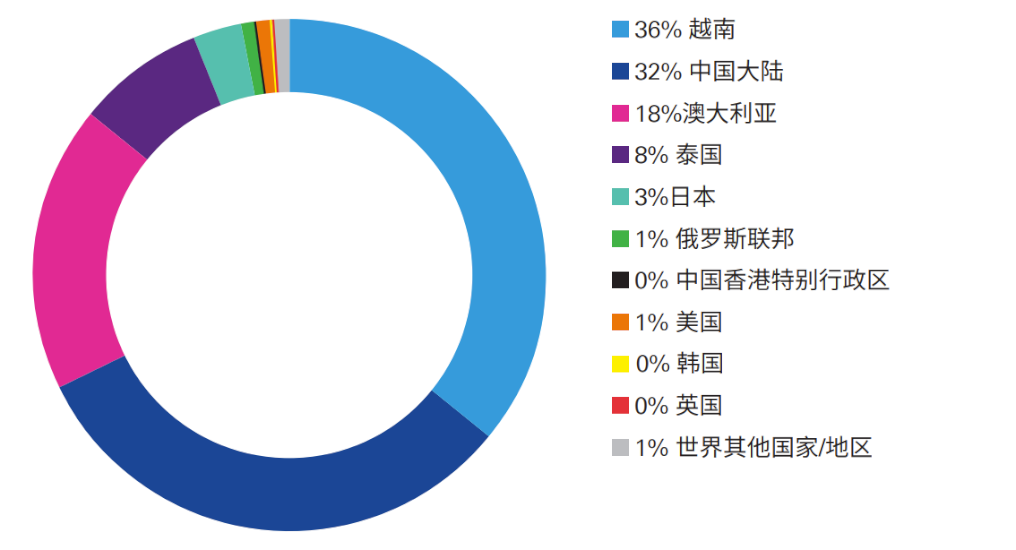

越南与中国共同主导着稀土出口市场,从供应链韧性的角度来看,这一点很有意思(见图 4)。

图 4:2021 年全球稀土出口份额

资料来源:联合国商品贸易统计数据库和作者计算

越南是世界上以矿石形式出口稀土元素最多的国家,特别是独居石、黝帘石和贝斯特锰矿。它们被广泛应用于可再生能源和建筑领域:独居石被用于风机;氙石含有钇,可强化合金并被广泛运用于激光雷达;韧皮石含有铈,可用于磁铁和高科技通信。这三种矿石在能源转型、碳中和和供应链韧性等国家安全领域都有多种应用。

如图 4 所示,2021 年,越南约占世界稀土出口的 36%。然而,由于出口的是矿石而非精炼产品,这使得该国在将矿石加工成可用于生产的稀土时需要依赖其他国家。虽然它在出口中占了相当大的比例,但 2021 年的产量仅为400 公吨。

目前,澳大利亚正在越南大力投资稀土加工业。随着越南及其盟国转向“中国加一(China Plus One)”战略,越南的吸引力也随之增加。由于中日钓鱼岛争端,中国于2010 年暂停向日本供应稀土元素,导致价格大幅上涨。日本还与越南在稀土生产投资方面建立了牢固的伙伴关系,但这尚未达成高水平的加工。然而,由于澳大利亚在采矿和生产方面已经拥有雄厚的专业知识,因此两国之间完全有能力发挥协同效应。

崭新的视角

供应链韧性问题将在未来一段时间内主导贸易政策,由于其现已成为影响国家安全的问题之一。“韧性”意味着确保供应链的稳健性,并继续向世界各地提供能源、食品和消费品。“韧性”也越来越多地意味着抵御洪水或龙卷风等气候因素冲击的能力。最重要的是,就重要金属和稀土而言,这意味着通过在以化石燃料为基础的世界和以可再生能源为基础的世界之间架起一座桥梁,实现碳中和目标。

要做到这一点,贸易领域存在几个无法预料的问题。

贸易分裂

首先,是否有办法在总体上减少对化石燃料的依赖,特别是对俄罗斯的依赖,同时又不增加对中国的依赖?这就是所谓的“贸易分裂”的实质,世贸组织和国际货币基金组织认为,“贸易分裂现已成为经济政策辩论的核心”。正如国际商会所阐明的,它改变了供应链的组织方式和商业决策,因此,它代表着“商业风险”。但更重要的是厘清其定义和重要性,以及如何以一种支持供应链韧性的方式重新结合贸易的政治与经济性质,同时避免像国际货币基金组织首席经济学家克里斯塔利娜·格奥尔基耶娃 (Kristalina Georgieva)所说的“制造一场世界大战”。

全球基础设施

其次,假设我们可以重新分配供应链,我们如何建设基础设施帮助能源转型?由于目前在能源安全和电网稳定、地缘政治以及适当技术方面存在不确定性,电池和氢气仍在竞争可再生能源的主导地位,因此全球基础设施尚未建成,对于由谁支付基础设施建设的费用也没有达成明确的协议。

能源转型的代价

最后,最大的难题或许是我们愿意为能源转型付出多大的代价。这就是一个真正的悖论。我们已经看到了能源短缺造成的全球通货膨胀的影响;在制定长期战略和进行投资以加速转型的同时,价格仍将居高不下。通货膨胀是由转型期基础设施不完善造成的,而这远远超出了货币政策可影响的范畴,因此,通货膨胀的问题仍将顽固持续。同样,能源转型的代价还包括开采和加工稀土金属方面对环境的影响带来的尴尬问题。

对于世贸组织来说,”贸易仍然是令全球经济复苏中动力”。如果该观点也可运用于审视供应链的韧性,那么我们就亟需思考过度依赖一个国家对我们未来贸易结构的影响,解决为实现可持续性贸易的基础设施提供资金的问题,并接受这不是一个便宜或容易的过程。这些问题触及可持续性贸易的核心,而稀土元素和重要金属,顾名思义,对这一进程至关重要。

丽贝卡·哈丁 (Rebecca Harding) 博士是一位独立的贸易经济学家,也是 flow 的定期撰稿人